2025. 3. 7. 15:53ㆍFinance

1. 국세청이 최근 가업승계의 모범사례로 호반건설을 꼽음.

2. 통상, 가업승계 과정에서는 세금이 문제되기 때문에, 이러한 과정을 꼼꼼하게 보는 관청은 국세청과 공정거래위원회임.

3. 공정거래위원회는 대주주 특수관계인에게 일감몰아주기등 시장에서 거래되지 않는 특혜를 주는 것들을 꼼꼼하게 봄. 일명 부당지원행위 등이 있음.

4. 국세청은 자녀의 경영 역랑을 성장시켜 승계하는 것이 최고의 가업 승계플랜이라고 하고 있음.

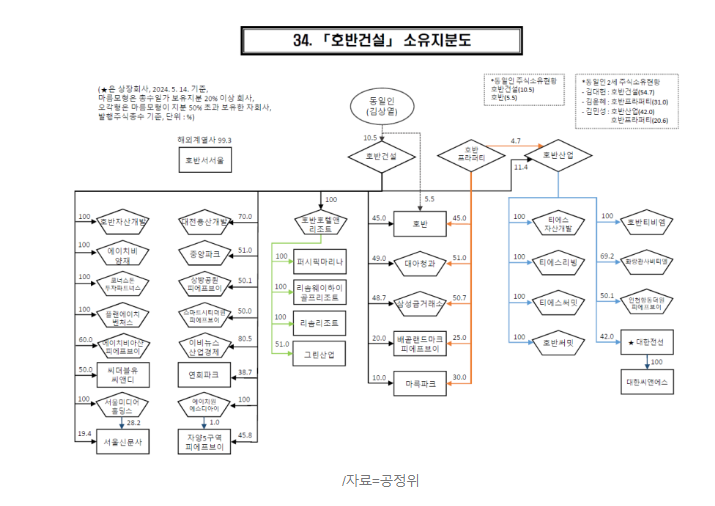

5. 위는 호반건설 소유지분도인데, 2003년 김상열 회장의 장남 김대헌 사장이 최대주주로 있는 비오토를 설립하고, 비오토는 이후 호반건설주택으로 사명을 변경함. 호반건설주택은 이후 호반건설이 수주한 화성동탄5차, 포항초곡 등 공사를 넘겨받으며 외형을 키움. 호반건설주택은 2017년 기준 2조를 넘김.

6. 2017년 호반건설주택의 자산총액은 2조가 넘었고, 같은해 호반건설의 자산총액은 1조가 넘었음. 호반건설주택이 외형으로 호반건설을 넘은 것임. 2018년 호반건설주택은 사명을 호반으로 바꾸고 호반건설과 약 5.8:1의 비율로 합병함.

7. 위와 같은 합병으로 인해 김상열 회장의 장남 김대헌 사장이 그룹 최상단에 위치한 호반건설 지분 54.7%를 보유하게 됨.

8. 이때 합병의 방식은 흡수합병이였고, 존속회사는 호반건설, 흡수회사는 호반이였음[공시를 보면, 김상열 호반건설 회장의 장남인 김대헌 미래전략실 대표(부사장)가 호반의 주식을 호반건설 주식으로 교환받아 151만3천705주(지분율 54.73%)를 확보하며 최대주주로 등극, 호반건설 최대주주였던 김 회장은 합병 과정에서 지분율이 29.0%에서 10.5%로 감소하며 3번째로 내려앉았음].

9. 상증세와 관련한 이슈로는, 호반건설이 호반에게 수주 공사를 넘긴 것에 대해 어느 시기가 증여발생시기인지를 두고 쟁점이 있었음.

10. 이에 대해 세무당국은 법률적으로 증여 시기를 사업 인가를 승인 받은 시점으로 봐야한다고 함. 각 사업장의 사업시행인가를 받은 이후에 사업이익 등 큰 이익이 발생하였다고 하더라도 공사를 넘길 당시가 증여의 기준이기에 그 이후 발생한 막대한 차익에 대해서는 과세를 하기 어렵다는 발언을 함.

11. 대규모 시공사들의 회장의 경우, 이와 같은 가업을 승계하고 싶은 욕구가 많이들 있는데, 이와 같은 사례를 참고하는 것이 좋을 듯함.

12. 정리하면, 장남 등 승계인이 최대주주로 있는 회사를 하나 세우고, 해당 회사에 적당히 일감을 몰아주고, 외형을 본체인 회사보다 키우고 난 뒤, 승계인이 최대주주로 있는 회사와 흡수합병을 하면, 승계인이 본체인 회사의 최대주주로 올라갈 수 있는 것임.

'Finance' 카테고리의 다른 글

| 자영업자 근황 및 건물가격에 영향?(Feat. IMF, 금융위기, 소비패턴 변화 분석 등) (8) | 2025.03.10 |

|---|---|

| 유통시장에서의 국채수익률과 발행시장에서 10년물 국채금리의 관계(Feat. 국채가격, 명확하게 정리) (0) | 2025.03.10 |

| 홈플러스 회생신청..(Feat. 세일스앤리스백, MBK, LBO 이슈) (0) | 2025.03.04 |

| 안전자산의 시대(Feat. 트럼프, 비트코인, 달러, 주식, 금) (3) | 2025.02.28 |

| CD란 무엇인가(Feat. 양도성예금증서) (1) | 2025.02.28 |